Cómo declararse en suspensión de pagos para empezar de cero

Autor: Equipo Reparatudeuda

Las deudas continúan pesando en muchos hogares, que viven con el riesgo de desahucio sin que la recuperación económica llegue a sus bolsillos. La entrega de la casa al banco, en muchas ocasiones, no supone el final de las deudas, ya que su valor no es suficiente para saldar la hipoteca que está pendiente de pago. Además, algunos hogares arrastran también otras deudas de crédito que cuentan con intereses muy altos, incrementados por la demora en los pagos. En estos casos, la Ley de la Segunda Oportunidad es una fórmula por la que muchos optan para declararse en suspensión de pagos.

Hasta la aparición de esta Ley en 2015, la suspensión de pagos era una opción que únicamente podían utilizar las empresas. Ahora, con la Ley de la Segunda Oportunidad, los particulares y autónomos también pueden solicitar el concurso de acreedores y la paralización del embargo. No implica necesariamente la liberación de la deuda completa, pero si supone un alivio para el deudor.

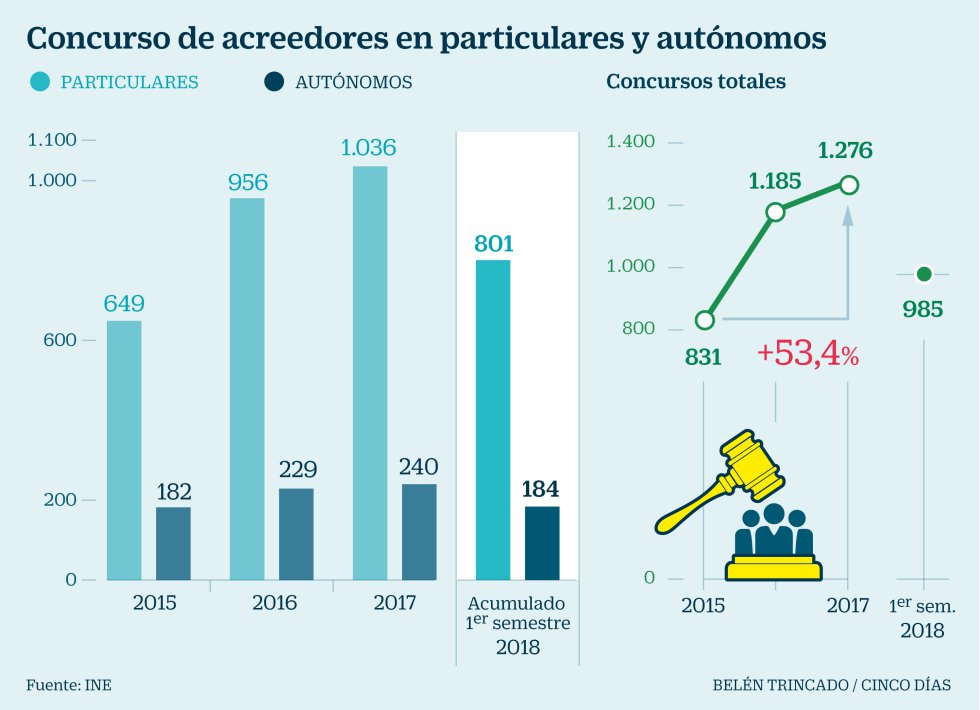

La Ley ha tenido un uso muy limitado ya que, en 2017, sólo se acogieron a ella unos 1.036 particulares y 240 autónomos. Durante este primer trimestre del año, los beneficiarios no llegan al millar. Según apuntan fuentes jurídicas, el desconocimiento por parte de los deudores es una de las principales causas.

Requisitos

Para iniciar el proceso, la deuda no puede ser mayor de los 5 millones de euros. El deudor no puede haber sido condenado en sentencia firme por delitos contra el patrimonio, de falsedad documental, contra la Hacienda Pública y la Seguridad Social o contra los derechos de los trabajadores en los 10 años anteriores a la declaración del concurso.

También se requiere que el deudor haya actuado de buena fe, sin ocultar patrimonio, ni se haya endeudado de forma desaforada. Según explica Cristina Borrallo, las solicitudes más frecuentes corresponden a particulares que poseen una única vivienda y con deudas por tarjetas y créditos rápidos.

Otro de los requisitos es que el deudor no haya rechazado una oferta de empleo adecuada a sus capacidades en los últimos 4 años anteriores a la fecha de declaración del concurso. También deberá aceptar someterse a un nuevo plan de pagos, en el que intente saldar las deudas.

El proceso

El primer paso es la mediación con los acreedores para intentar llegar a un acuerdo extrajudicial, que resulta fallido en el 95% de los casos. A continuación, ese mediador se convierte en el administrador concursal. Una vez en el proceso de concurso, el deudor se comprometerá con un plan de pagos para saldar la totalidad de la deuda, en un plazo de 5 años (excepto si vencieran en un plazo posterior). La sentencia determinará de qué parte de los ingresos se puede disponer, para hacer frente a los gastos más básicos de alquiler, agua, gas, teléfono…

La liberación total de la deuda sucederá solo si, al cabo de los 5 años para saldarla, se ha destinado al menos el 50% de los ingresos a su pago. En el caso de las familias vulnerables, se deberá haber destinado al pago al menos una cuarta parte de los ingresos.

Obstáculos

Estos procesos se tramitan en el juzgado, lo que a menudo entorpece el proceso, ya que apenas hay formación. El trámite comienza en la notaría, donde se pedirá un formulario gratuito; luego el notario revisará la documentación entregada.

“El problema es que el notario puede no aceptar el proceso, al ser gratuito. Y para el mediador la retribución, de apenas 50 euros, y los plazos son muy justos: 10 días para contactar con los acreedores y dos meses para alcanzar un acuerdo”, añade Borrallo. Barcelona es la ciudad en la que se registran más concursos individuales.

Coste para el deudor

La forma más efectiva es recurrir desde el principio a un abogado, aunque esto pueda tener un coste de entre 2.000€ a 3.000€ por todo el proceso.

Los avalistas

La Ley no libera a los avalistas, por lo que, si se incumple el plan de pagos que se ha marcado en la sentencia, los acreedores podrán ir contra el avalista. Existe una sentencia reciente de un juzgado de primera instancia de Barcelona , que ha eximido a los avalistas del deudor.

Deudas con la Administración

Las deudas con Hacienda o con la Seguridad Social no se incluyen en el proceso concursal para particulares y autónomos.